再度走强!10年期国债收益率触及2.17%,央行对长债的容忍度或已下移

财联社7月26日讯(编辑 李响)今日早盘,债市迅速走强,自昨日10年期国债收盘价跌破2.2%至2.199%后,今日再度下探至2.17%关口附近,国债期货方面,各期限主力合约纷纷跳空高开,其中30年期品种一度涨至110.58历史新高,本周累计涨幅最高已达1.52%。

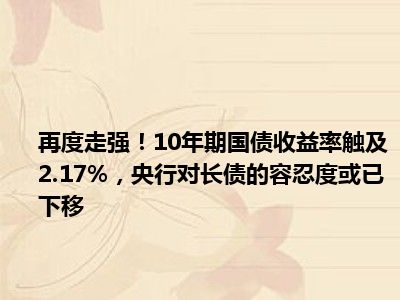

图:30年期国债期货主力合约近期走势此外,交易所市场多只特别国债盘初上涨,其中50年期“24特国03”涨超0.50%,30年期“24特国01”涨0.50%,20年期“24特国02”涨近0.50%。

截至午盘收盘,10年期国债表现最为强势,下行2bp至2.18%,30年期下行0.8bp至2.407%,成交量较昨日温和,其中10年期成交528笔,30年期成交730笔。

继昨日存款利率调降及MLF调降落地后,多位业内人士指出债市空间被打开,叠加“存款搬家”趋势强化,配债资金将会增强。

此外,“红军债市笔记”公号主理人毛鸿军表示,央行下属金融时报昨日全天发表了关于利率调降事件的三篇文章,按照时间排序上午有两篇分别是“如何看待本轮存款利率下调”以及“加场!月内二次MLF操作!”,值得注意的是,至昨日深夜21时52分,金融时报再发一篇“央行增加这一操作,啥信号?”的文章,以上三篇文章的内容只是针对事件进行解读,并没有向以前一样解读过后立即提示长债风险,尤其是尾盘10年国债下破2.2%后,金融时报深夜发文也没有提及长债风险。

毛鸿军认为,这种情况有两种可能,其一是央行默许了所有利率市场利率、存贷款利率下调后,对长债的容忍的同步下移,其二是认为央行当前介入债市后利率上行空间会较为有限,确保经济复苏、流动性充裕或成为央行当前最高优先级任务。

在毛鸿军看来,只要流动性宽松债市收益率难以逆势大幅上行,在利率调降后,央行对长债收益率的容忍度或已下移至2.15%附近。

华西固收团队也认为,昨日行情过后,10年国债与30年国债收益率已分别到2.20%、2.40%附近水平,这大概率也是市场新的一致预期平台点位,继续往下突破可能会面临边际上行的阻力,但是在降息通道中,利率显著上行的可能性同样不大,短期债市可能会再度进入看多不做多的观望期。

华西固收联席首席肖金川表示,中长期维度来看,长期限存款的大步幅降息可能会推动部分“需要收益”的资金再流向理财等非银资管类机构,后续若市场买盘力量始终强于增量资产供给,债牛行情或得到进一步的巩固。

(财联社 李响)